|

|

||

|

|

|

|

|

|

||

Vergi Usul Kanunu Genel Tebliği (Sıra No: 328)

28.02.2004 Cumartesi - Sayı: 25387

(Asıl)

Maliye Bakanlığından:

Konu

Ülkemizde uzun yıllardır süren yüksek enflasyon, çok çeşitli tahribatlarının yanında, mali tabloları da bozmuş ve mali tabloların gerçek durumu yansıtmaktan uzaklaşmasına yol açmıştır. Enflasyona karşı alınan tedbirler ile sorunun kökten çözülmesi hedeflenmiş ve bu konuda çok ciddi mesafeler kat edilmiş ise de vergilemenin enflasyonun etkisinden arındırılarak gerçekleştirilebilmesi ihtiyacı, varlığını halihazırda da devam ettiren bir olgudur.

Vergi Usul Kanununda değişiklik yapan 5024 sayılı Kanunun (1) amacı da mali tabloların enflasyonun etkisinden arındırılması ve böylece vergileme üzerindeki enflasyondan kaynaklanan olumsuzlukların giderilmesidir.

Enflasyon düzeltme işlemi ile ilgili olarak 5024 sayılı Kanun ikili bir yaklaşım getirmiş ve 31/12/2003 tarihli mali tabloların düzeltilmesiyle ilgili farklı düzenlemeler ihtiva etmiştir. Süreklilik arz eden ve düzeltme işlemine ilişkin ana esasların belirlendiği hükümler Vergi Usul Kanununun mükerrer 298 inci maddesinde; 31/12/2003 tarihli mali tabloların düzeltilmesine ilişkin hükümler ise geçici 25 inci maddesinde yer almaktadır. Bu tebliğin konusunu da Vergi Usul Kanununun geçici 25 inci maddesine göre yapılacak düzeltme işlemi oluşturmaktadır.

I. Düzeltme Sırasında Göz Önünde Bulundurulacak Temel İlkeler

Enflasyon düzeltmesi yapılırken, tebliğin ilerleyen bölümlerinde yer alan esaslarla birlikte aşağıdaki ilkeler de göz önünde bulundurulacaktır.

· Tebliğ ekinde yer alan parasal ve parasal olmayan kıymetlerin gösterilmiş olduğu listeler, işletmelerde para olarak yalnızca Türk Lirasının kullanıldığı prensibine dayanılarak hazırlanmıştır.

· Mükellefler yabancı para üzerinden yapmış oldukları işlemlerini Vergi Usul Kanununun mevcut hükümleri doğrultusunda değerlemeye devam edecekler, bunlar için ayrıca düzeltme yapmayacaklardır. Bu tebliğ uygulamasında yabancı paralar ile yabancı para cinsinden ifade edilen (alacak ve borç senetleri gibi) kıymetler parasal kıymet olarak addedilecektir.

· İktisadi işletmeye dahil (karşılıklar gibi) bir takım iktisadi kıymetler asli bir kıymet mahiyeti taşımamakta ve belli bir iktisadi kıymete bağlı olarak hesaben mali tabloda kendilerine yer bulmaktadırlar. Bu tür kıymetler bağlı oldukları iktisadi kıymete göre parasal ya da parasal olmayan ayrımına tabi tutulacaktır. Düzeltme işlemine tabi olacak karşılıklar da Vergi Usul Kanunu hükümlerine göre ayrılması mümkün olan karşılıklardır.

· Hisse senetleri esas itibarıyla parasal olmayan bir iktisadi kıymettir ve düzeltme katsayısı ile çarpılmak suretiyle düzeltme işlemi gerçekleştirilecektir. Ancak, işletmenin aktifinde yer alan bir hisse senedinin borsada işlem görüyor olması durumunda, düzeltme işlemi düzeltme katsayısı kullanılarak yapılmayacak, değerleme günü itibarıyla hisse senedinin borsa rayici dikkate alınacaktır.

· İktisadi işletmeye dahil olup düzeltme işlemine konu olan parasal olmayan kıymetlerin, işletme ile aidiyeti, düzeltmeye esas tarih ve bedellerinin tevsiki zorunludur.

II. Enflasyon Düzeltmesinin Mahiyeti

II.1. Enflasyon Düzeltmesinin Anlamı

Genel anlamda enflasyon düzeltmesi, paranın satın alma gücündeki değişmeler nedeniyle gerçek durumu ifade edemeyen mali tabloların, gerçek durumu ifade eder hale gelmelerini sağlamak üzere düzeltme işlemine tabi tutulmasıdır.

Vergi Usul Kanununun 5024 sayılı Kanunla değişik mükerrer 298 inci maddesinin (A) fıkrasında enflasyon düzeltmesi, “mali tablonun ait olduğu tarihteki satın alma gücü cinsinden hesaplanmasıö şeklinde tanımlanmıştır. Buna göre enflasyon düzeltmesi, mali tablolarda yer alan kıymetlerin Türk Lirası değerlerinin tablonun ait olduğu tarihteki değerine yükseltilmesinden ibaret bir işlemdir. Düzeltme, parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarlarının düzeltme katsayıları ile çarpılması suretiyle gerçekleştirilecektir.

Tanımdan da anlaşılacağı üzere enflasyon düzeltmesinin amacı, mali tablonun ait olduğu tarihteki satın alma gücü cinsinden hesaplanmasıdır. Bunu gerçekleştirmek için mükellefler aşağıdaki hususları sırasıyla yerine getireceklerdir.

· Mali tabloda yer alan kıymetlerden hangilerinin parasal olmayan kıymet olduğu tespit edilecektir.

· Tespit edilmiş parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarları bulunacaktır.

· Bulunan bu tutarlar ait oldukları düzeltme katsayılarıyla çarpılacaktır.

· Parasal olmayan kıymetler düzeltilmiş değerleriyle, parasal kıymetler ise düzeltmeye tabi tutulmaksızın mali tabloda gösterilecektir.

II.2. 5024 Sayılı Kanunla Getirilen Geçiş Sistemi

Daha önce de değinildiği üzere, düzeltme işlemi ile ilgili olarak Vergi Usul Kanununda değişiklik yapan 5024 sayılı Kanun ikili bir uygulama getirmiş ve 31/12/2003 tarihli mali tabloların düzeltilmesiyle ilgili ayrı düzenlemeler ihtiva etmiştir.

Enflasyon düzeltmesine ilişkin ana esaslar Vergi Usul Kanununun mükerrer 298 inci maddesinin (A) fıkrasında yer almaktadır:

· Mükellefler fiyat endeksindeki artışın, içinde bulunulan dönem dahil son üç hesap döneminde % 100'den ve içinde bulunulan hesap döneminde % 10'dan fazla olması halinde mali tablolarını enflasyon düzeltmesine tabi tutacaklardır. Bakanlar Kurulunca bu oranların değiştirilmesi halinde yeni oranlar dikkate alınacaktır.

· Mükellefler, geçici vergi dönemlerinin sonu itibarıyla mali tabloları düzenlemek ve enflasyon düzeltmesi yapmak zorundadırlar. Geçici vergi dönemlerinde yukarıda belirtilen oranların tespitinde, son üç hesap dönemi yerine üçer aylık dönemlerin son ayı dahil önceki otuz altı ay ve içinde bulunulan hesap dönemi yerine son on iki ay dikkate alınacaktır.

· Bir hesap dönemi içindeki geçici vergi dönemlerinin herhangi birinde düzeltme yapılması halinde takip eden geçici vergi dönemlerinde ve içinde bulunulan hesap dönemi sonunda da düzeltme yapılacaktır.

Ancak mükerrer 298 inci maddenin 5024 sayılı Kanunla değişik söz konusu hükümleri 1/1/2004 tarihinden sonrasına ait mali tablolar için hüküm ifade edecektir. Çünkü, 5024 sayılı Kanunla Vergi Usul Kanununa eklenen geçici 25 inci maddede, 31/12/2003 tarihli bilançoya ilişkin enflasyon düzeltmesinin bu madde hükümlerine göre gerçekleştirileceği belirtilmiştir.

Buna göre,

· 31/12/2003 tarihli mali tablolar, 5024 sayılı Kanun hükümleri göz önünde bulundurulmaksızın önceki hükümlere göre düzenlenecektir.

· 31/12/2003 tarihli mali tablolardan sadece bilanço için geçerli olmak üzere enflasyon düzeltmesi yapılacak ve 2003 yılına ait vergi matrahı, düzeltme öncesi mali tablolara göre tespit edilen karlar üzerinden hesaplanacaktır.

· 2003 yılı hesap dönemi sonunda düzenlenen bilançolar her halükarda enflasyon düzeltmesine tabi tutulacaktır.

Sonuç olarak, mükellefler 31/12/2003 tarihli bilançolarını Vergi Usul Kanununa 5024 sayılı Kanunla eklenen geçici 25 inci madde hükümleri doğrultusunda düzelteceklerdir. Daha sonraki dönemlere ait mali tablo düzeltme işlemleri ise Vergi Usul Kanununun mükerrer 298 inci maddesindeki hükümlere göre yapılacaktır.

III. Düzeltme İşlemine Tabi Tutulacak Mali Tablolar

III.1. Hesap Dönemi Takvim Yılı Olanlar

5024 sayılı Kanunla Vergi Usul Kanununa eklenen geçici 25 inci madde 2003 yılı hesap dönemi sonunda düzenlenen mali tablolardan sadece bilançonun düzeltilmesini öngörmüştür. Düzeltilecek mali tablo yani bilanço, 31/12/2003 tarihli dönem sonu bilançosudur.

Örnek

Kurumlar Vergisi mükellefiyeti bulunan, hesap dönemi takvim yılı olan ve bilanço esasına göre defter tutan (A) Anonim Şirketi, 1/1/1975 tarihinden bu yana Kayseri'de bulunan fabrikasında pamuklu dokuma işiyle iştigal etmektedir. Şirket her hesap dönemi sonunda aşağıda yer alan mali tabloları düzenlemektedir.

1. Bilanço

2. Gelir tablosu

3. Nakit akım tablosu

4. Kar dağıtım tablosu

Buna göre şirketin 31/12/2003 tarihi itibarıyla düzenlediği mali tablolarda yukarıda sayılanlardan ibaret olacaktır.

5024 sayılı Kanunla Vergi Usul Kanununa eklenen geçici 25 inci maddeye göre anılan şirket, 31/12/2003 tarihi itibarıyla düzenlemiş olduğu söz konusu mali tablolardan sadece bilançosunu düzeltecektir.

III.2. Özel Hesap Dönemine Sahip Olanlar

Kendisine özel hesap dönemi tayin edilen mükellefler de geçiş aşamasında sadece bilançolarını düzelteceklerdir.

Vergi Usul Kanununun geçici 25 inci maddesinin (k) bendine göre, kendisine özel hesap dönemi tayin edilen mükelleflerde;

· 31/12/2003 tarihli bilanço , 2004 yılı içinde biten hesap dönemi sonundaki bilançoyu,

· 2003 yılı hesap dönemi , 2004 yılı içinde biten hesap dönemini,

· 1/1/2004 tarihi 2004 yılı içinde başlayan hesap döneminin başındaki tarihi

ifade etmektedir. (2)

Buna göre kendisine özel hesap dönemi tayin edilen mükellefler için geçici 25 inci maddeye göre düzeltilecek mali tablo 2004 yılı içinde biten hesap dönemi sonundaki bilanço olacaktır.

Örnek

Bilanço esasına göre defter tutan (B) işletmesinin hesap dönemi takvim yılı olmayıp 1 Haziran'da başlamakta ve 31 Mayıs'ta sona ermektedir. Buna göre (B) işletmesi, Vergi Usul Kanununun geçici 25 inci maddesine göre yapması gereken düzeltme işlemini 31/5/2004 tarihli dönem sonu bilançosu üzerinde yapacaktır.

IV. Enflasyon Düzeltmesi Yapacak Olanlar

IV.1. Bilanço Esasına Göre Defter Tutan Gelir veya Kurumlar Vergisi Mükellefleri

31/12/2003 tarihindeki bilanço üzerinde enflasyon düzeltmesi, kazançlarını bilanço esasına göre tespit eden gelir veya kurumlar vergisi mükellefleri tarafından yapılacaktır. Yani bir işletmenin Vergi Usul Kanununun geçici 25 inci maddesine göre enflasyon düzeltmesi yapması için iki şart öngörülmüştür:

1. Gelir veya kurumlar vergisi mükellefi olmak

2. Bilanço esasına göre defter tutmak

Bu iki şartın birlikte gerçekleşmesi durumunda, 31/12/2003 tarihindeki bilanço üzerinde Vergi Usul Kanununun geçici 25 inci maddesine ve bu tebliğe göre enflasyon düzeltmesi yapmak, anılan mükellefler için zorunluluktur.

Örnek

(C) işletmesinin ortakları bir baba ve bir oğuldan oluşmakta ve işletme adi ortaklık statüsünde faaliyet göstermektedir. Şirketin iştigal konusu perakende nalburiye malzemeleri alım-satımıdır. Baba ve oğulun ayrı ayrı gelir vergisi mükellefiyetleri olup, işletmede bilanço esasına göre defter tutulmaktadır.

Bu işletme, her iki şartı da gerçekleştirdiği için 31/12/2003 tarihli bilançosunu Vergi Usul Kanununun geçici 25 inci maddesi hükümleri doğrultusunda düzeltme işlemine tabi tutacaktır.

IV.2. Sermaye Piyasası Kurulu ile Bankacılık Düzenleme ve Denetleme Kurumunun Düzenlemelerine Tabi Olan İşletmeler

Sermaye Piyasası Kurulu ile Bankacılık Düzenleme ve Denetleme Kurumunun yüksek enflasyon dönemlerinde mali tabloların düzeltilmesine ilişkin düzenlemelerine göre bilançolarını düzeltmek zorunda olan mükellefler 31/12/2003 tarihi itibarıyla, anılan idarelerce yapılan düzenlemelere uygun bir biçimde düzeltilmiş olan bilançolarını Vergi Usul Kanununun geçici 25 inci maddesine göre yeniden düzeltmek zorunda değillerdir. Ancak, düzeltme sonrası 31.12.2003 tarihli bilançoda görünen birikmiş amortismanların, Vergi Usul Kanununda yer alan amortisman ayırma sürelerine göre bulunan değerler üzerinden bilançoda yer almış olması gerekmektedir.

Anılan idarelerin mali tabloların konsolidasyonu hakkındaki düzenlemelerine göre mali tablolarını enflasyon düzeltmesine tabi tutmuş olan bağlı ortaklık ve iştirakler, 31/12/2003 tarihli bilançolarını Vergi Usul Kanununun geçici 25 inci maddesine ve bu tebliğe göre enflasyon düzeltmesine tabi tutmak zorundadırlar.

IV.3. Bilanço Esasına Göre Defter Tutmayan Gelir veya Kurumlar Vergisi Mükellefleri

Bilanço esasına göre defter tutmayan gelir veya kurumlar vergisi mükellefleri bu tebliğe göre enflasyon düzeltmesi yapamayacaklardır.

Ancak Vergi Usul Kanununun geçici 25 inci maddesinin yürürlüğe girdiği tarih itibarıyla faal olup, 2004 yılı hesap döneminden itibaren ilk defa bilanço esasına geçen mükellefler ilk düzeltme işlemlerini bilanço esasına geçtikleri tarih itibarıyla ve Vergi Usul Kanununun geçici 25 inci maddesinde yer alan esaslara göre; daha sonraki düzeltme işlemlerini de mükerrer 298 inci maddesine göre yapacaklardır.

V. Parasal ve Parasal Olmayan Kıymetler

Satın alma gücü ile ulusal para birimindeki değişmeler arasındaki ilişki göz önünde bulundurulduğunda, mali tablolarda yer alan kıymetler iki gruba ayrılırlar:

1. Ulusal para değerindeki değişmeler karşısında nominal değerleri aynı kalan ancak satın alma güçleri fiyat hareketlerine göre ters yönde değişen kıymetler,

2. Ulusal para değerindeki değişmelere rağmen satın alma güçleri değişmeyen kıymetler.

Bunlardan birincisine parasal, ikincisine ise parasal olmayan kıymetler denilir.

Bu durum bilanço

açısından aşağıdaki gibi şematize edilebilir.

Parasal kıymetlerin (parasal varlıklar ve parasal kaynakların) enflasyon düzeltmesine tabi tutulmasına gerek yoktur. Zira mali tabloda görünen parasal kıymete ait değer, mali tablo tarihi itibarıyla o kıymetin satın alma gücünü de göstermektedir. Ancak mali tablonun enflasyonun etkilerinden arındırılması için, parasal olmayan kıymetlerin (parasal olmayan varlıklar ve parasal olmayan kaynakların) enflasyon düzeltmesine tabi tutulması gerekir. Mali tabloda görünen parasal olmayan kıymetlere ait değerler, mali tablo tarihi itibarıyla bu kıymetlerin satın alma gücünü gösteren değerler değildir, düzeltilmeleri icap eder.

Nevi itibarıyla iktisadi işletmelere dahil bulunan kıymetlerden parasal ve parasal olmayan kıymetler tebliğe ekli listelerde (EK:1, EK:2) gösterilmiştir. Söz konusu listelerde öz sermaye kalemlerine yer verilmemiştir. Aksine hüküm olmamak şartıyla bu tebliğ uygulamasında öz sermaye kalemleri “parasal olmayan kıymetö olarak addolunacaktır.

VI. Parasal Olmayan Kıymetlerin Enflasyon Düzeltmesinde Dikkate Alınacak Tutarları

VI.1. Düzeltme işleminde Vergi Usul Kanununda Yer Alan Değerleme Hükümlerine Göre Tespit Edilen Tutarlar Esas Alınır

Parasal olmayan kıymetlerin düzeltme işleminde, Vergi Usul Kanununda yer alan değerleme hükümlerine göre tespit edilen tutarları esas alınacaktır.

31/12/2003 tarihli bilanço düzeltilirken parasal olmayan kıymetlerin, Vergi Usul Kanununun değerleme hükümlerine göre olması gereken değerleri üzerinden bilançoda yer almış olmalarına dikkat edilmelidir.

Ancak burada göz önünde bulundurulması gereken nokta, parasal olmayan kıymetlerin düzeltmeye esas tutarlarının 31/12/2003 tarihli bilançoda yer alan tutarları olmayabileceğidir. Düzeltmeye esas tutar, parasal olmayan kıymetin düzeltmeye esas tarih itibarıyla sahip olduğu değerdir.

Örnek

2000

yılının Mart ayında 2 milyar TL. na alınmış olan ve takip eden yıllarda yeniden

değerlemeye ve amortismana tabi tutulmuş bir makinenin 31/12/2003 tarihi

itibarıyla bilançoda görünen değeri doğal olarak 2 milyar TL. olmayacaktır.

Sözkonusu makinenin 31.12.2003 tarihindeki düzeltilmiş değeri, düzeltmeye esas

tarih itibarıyla sahip olduğu değerine düzeltme katsayısı uygulanmak suretiyle

aşağıdaki şekilde tespit edilecektir; (3)

|

Düzeltilmiş değer |

= |

Maliyet Bedeli |

x |

Düzeltme Katsayısı |

|

|

= |

20.000.000.000 |

x |

3,28561 |

|

|

= |

6.571.220.000 TL.dır. |

|

|

VI.2. Vergi Usul Kanununun Değerleme Hükümlerine Göre Bulunan

Tutarlardan Düşülecek Değerler

Parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarları belirlenirken bir kısım değerler, parasal olmayan kıymetlerin Vergi Usul Kanununun değerleme hükümlerine göre bulunan tutarlarından düşülecek ve bu işlemden sonra bulunan miktarlar düzeltmeye esas alınacaktır. Düzeltmeye esas alınacak tutara ulaşılırken düşülmesi gereken bu değerler aşağıda gösterilmiştir.

VI.2.1. Reel Olmayan Finansman Maliyetleri

VI.2.1.1. Reel olmayan Finansman Maliyetinin Mahiyeti

Vergi Usul Kanununa 5024 sayılı Kanunla eklenen geçici 25 inci maddeye göre 31.12.2003 tarihli bilanço üzerinde yapılacak düzeltme işleminde; tevsik edilmek şartıyla, mali tabloda yer alan bazı parasal olmayan varlıkların içerisinde bulunan reel olmayan finansman maliyetlerinin, ilgili varlığın maliyet veya alış bedelinden düşülmesi sonucu bulunacak tutar düzeltmeye esas alınacaktır.

Reel olmayan finansman maliyeti (ROFM); her türlü borçlanmada, borç tutarlarına borcun kullanıldığı döneme ait TEFE artış oranının uygulanması suretiyle bulunan tutarı ifade etmektedir. Yabancı para üzerinden borçlanmalarda borcun kullanıldığı döneme ait TEFE artış oranı, borcun kapatıldığı hesap dönemi sonundaki Türk Lirası karşılıklarına uygulanacaktır.

Örnek

Kurumlar vergisi mükellefi olan, bilanço esasına göre defter tutan ve hesap dönemi takvim yılı olan (D) işletmesi, 15 Şubat 2003 tarihinde 30 milyar TL. banka kredisi kullanarak, işletme faaliyetlerinde kullanmak üzere bir taşıt satın almıştır. Altı ay sonra kredi kapatılmış ve 5 milyar TL. faiz ödenmiştir. Ödenen faiz 163 sıra numaralı Vergi Usul Kanunu Genel Tebliği (4) uyarınca söz konusu taşıtın maliyet bedeline ilave edilmiştir.

Buna göre 31/12/2003 tarihli dönem sonu bilançosunda taşıtın maliyet bedeli 35 milyar TL. olarak görünecektir. Söz konusu taşıtın düzeltmeye esas tutarı da 35 milyar TL. olacak, ancak taşıtın maliyet bedeli içerisinde yer alan reel olmayan finansman maliyeti düşüldükten sonra kalan kısım düzeltmeye tabi tutulacaktır.

Borcun kullanıldığı döneme ait TEFE artış oranı %1,6 olarak hesaplanmıştır. (5) Buna göre maliyet bedeli içerisinde yer alan reel olmayan finansman maliyeti aşağıdaki şekilde bulunacaktır.

|

|

|

|

|

Borcun

Kapatıldığı Aya Ait TEFE – |

|

ROFM |

= |

Borç Tutarı |

X |

|

|

|

|

|

|

Borcun Alındığı Aya Ait TEFE |

|

ROFM |

= |

30.000.000.000 |

X |

0,016 |

|

ROFM |

= |

480.000.000 TL. |

|

|

Söz konusu 480 milyon TL., taşıtın 31/12/2003 tarihli bilançoda görünen

değerinden düşülecek ve taşıtın enflasyon düzeltmesine esas tutulacak nihai

tutarı bulunacaktır:

|

Enflasyon düzeltmesinde dikkate alınacak tutar |

= |

35.000.000.000 – 480.000.000 |

|

|

= |

34.520.000.000 TL.dır. |

VI.2.1.2. Reel Olmayan Finansman Maliyeti İhtiva Edebilen İktisadi Kıymetler

Maliyet veya alış bedellerine intikal ettirilmiş ve düzeltmeye esas tutara ulaşılırken düşülecek reel olmayan finansman maliyeti ihtiva edebilecek parasal olmayan varlıklar aşağıda gösterilmiştir.

1. Stoklar

2. Maddi duran varlıklar

3. Mali duran varlıklar

4. Özel tükenmeye tabi varlıklar

Maliyet veya alış bedelleri içerisinde reel olmayan finansman maliyeti ihtiva edebilen iktisadi işletmeye dahil kıymetlerin ayrıntılı dökümü tebliğe ekli listede (EK:3) gösterilmiştir.

VI.2.2. Reel Olmayan Finansman Maliyetlerinin Tevsik Edilememesi Hali

Tebliğin (VI.2.1.2) bölümünde bahsi geçen kıymetlerin maliyet veya alış bedelleri içerisinde yer alan ancak tevsik edilemeyen reel olmayan finansman maliyetlerinin ilgili kıymetlerin değerinden düşülmesi ve düzeltmeye esas olacak tutarlarının bulunması aşağıdaki gibi olacaktır.

VI.2.2.1. Son Beş Hesap Dönemi İçinde Aktife Giren Kıymetler İçin

2003 yılı hesap dönemi dahil, son beş hesap dönemi içinde aktife giren kıymetlerin maliyet veya alış bedeline dahil edilen ancak tevsik edilemeyen finansman giderlerinin reel olmayan kısımları; toplam finansman maliyetlerine, ilgili döneme ait TEFE artış oranının dönem ortalama ticari kredi faiz oranına bölünmesi sonucunda belirlenen oranlar uygulanmak suretiyle bulunan tutarın, maliyet veya alış bedelinden düşülmesi suretiyle hesaplanacaktır.

Formül olarak ifade etmek gerekirse,

|

|

|

|

|

|

|

|

|

|

|

İlgili Hesap Dönemine Ait TEFE Artış Oranı |

|

ROFM |

= |

Top. Fin. Maliyeti |

X |

|

|

|

|

|

|

İlgili Hesap Dönemine Ait Ortalama Ticari Kredi Faiz Oranı |

1/1/1970 tarihinden 31/12/2003 tarihine kadar gerçekleşen ortalama ticari kredi faiz oranları tebliğe ekli listede gösterilmiştir. (EK:4)

Örnek

Gelir Vergisi mükellefi olan ve bilanço esasına göre defter tutan tacir bay (E) nin, 2003 yılı içinde banka kredisi kullanarak yapmış olduğu fabrika binasının 31/12/2003 tarihli bilançodaki değeri 120 milyar TL.dır. 2003 yılı içinde kapatılan söz konusu kredi için aynı yıl içinde 20 milyar TL. faiz ödenmiş olup, faiz gideri tevsik edilememektedir. Ödenen faizin tamamı 163 sıra numaralı Vergi Usul Kanunu Genel Tebliği uyarınca 2003 yılı hesap dönemi sonunda söz konusu fabrika binasının maliyetine ilave edilmiştir.

Buna

göre maliyete dahil edilen toplam finansman maliyeti 20 milyar TL. olup,

“ilgili döneme ait TEFE artış oranının dönem ortalama ticari kredi faiz oranına

bölünmesi suretiyle belirlenenö oran aşağıdaki gibi hesaplanacaktır.

|

Oran |

= |

Finansman maliyetinin oluştuğu hesap dönemine ait |

|

|

|

|

TEFE artış Oranı (6) / Aynı döneme ait ortalama ticari |

|

|

|

|

kredi faiz oranı (7) |

|

|

|

= |

0,139 / 0,5035 |

|

|

|

= |

0,276 |

|

Reel olmayan finansman maliyeti ise aşağıdaki şekilde bulunacaktır. (8)

|

ROFM |

= |

Toplam Finansman Maliyeti x Oran |

|

ROFM |

= |

20.000.000.000 x 0,276 |

|

ROFM |

= |

5.520.000.000 TL. |

Söz konusu 5.520.000.000 TL., fabrika binasının 31/12/2003 tarihli bilançoda görünen bedelinden düşülür ve binanın enflasyon düzeltmesine esas tutarı bulunur.

|

Enflasyon düzeltmesinde dikkate alınacak tutar |

= |

120.000.000.000 – 5.520.000.000 |

|

|

= |

114.480.000.000 TL. dır. |

VI.2.2.2. Son Beş Hesap Döneminden Önce Aktife Giren Kıymetler İçin

Son beş hesap döneminden önce aktife giren ve maliyet veya alış bedeline dahil edilen, ancak tevsik edilemeyen finansman giderlerinin, son beş hesap döneminden önceki reel olmayan kısımları söz konusu iktisadi kıymetin maliyet veya alış bedelinden düşülemeyecektir.

VI.2.3. 1/1/2004 Tarihinden Önce Ayrılmış ve Sermayeye İlave Edilmiş Olan Yeniden Değerleme Değer Artış Fonu Gibi Fonlar

1/1/2004 tarihinden önce ayrılmış olan ve sermayeye ilave edilen yeniden değerleme değer artış fonu gibi fonların sermayeye ilavesi nedeniyle oluşan sermaye artışları, artış olarak dikkate alınmayacak ve bunlar enflasyon düzeltmesine tabi tutulmayacaktır.

Sermayenin, düzeltmeye esas tutarına ulaşılırken düşülmesi gereken (sermayeye ilave edilmiş olan) bu değerler aşağıda gösterilmiştir.

· İşletmenin aktifine kayıtlı maddi duran varlık kalemlerinin Vergi Usul Kanunu hükümlerine göre yeniden değerlenmesinden oluşmuş değer artışları,

· İşletmenin iştirakleri ile bağlı ortakları bünyesinde Vergi Usul Kanunu hükümlerine göre yapılan yeniden değerleme dolayısıyla oluşmuş değer artışları.

· Gelir Vergisi Kanununun 38 inci maddelesine istinaden gayrimenkul, iştirak hisseleri ve amortismana tabi diğer iktisadi kıymetlerin satış kazancının maliyet bedelinin arttırılan kısmına tekabül eden kısımları

VII. Uygulanacak Düzeltme Katsayıları

Düzeltme işlemi, Türkiye geneli için hesaplanan toptan eşya fiyatları genel endeksi göz önünde bulundurularak Bakanlığımızca saptanmış olan ve tebliğ ekinde gösterilen düzeltme katsayıları kullanılarak yapılacaktır. (EK:5)

Düzeltme işleminde esas alınacak “Düzeltmeye Esas Tarihö 1970 yılından itibaren başlayacaktır. Bu yıldan önce hesaplara giren kıymetler 1970 yılında girmiş kabul edilerek bu yılın Ocak ayına ilişkin düzeltme katsayısı ile düzeltilecektir.

Özel hesap dönemine sahip olanlarla 2004 yılından itibaren ilk defa bilanço esasına göre defter tutacak olan mükelleflerin ilk düzeltme işleminde kullanacakları (tebliğe ekli (5) sayılı listede yer almayan) düzeltme katsayıları aşağıdaki formüle göre bulunacaktır.

|

|

|

|

|

Düzeltme Katsayısı |

= |

Mali Tablonun Ait Olduğu Aya İlişkin Fiyat Endeksi |

|

|

|

Düzeltmeye Esas Alınan Tarihi İçeren Aya İlişkin Fiyat Endeksi |

VII.1. Kullanılacak Düzeltme Katsayılarının Belirlenmesinde Esas Alınacak Tarihler

Daha önce de belirtilmiş olduğu üzere, düzeltme işlemini yapmak için mükellefler bir kısım işlemleri adım adım gerçekleştirecektir. Bunlardan birisi de parasal olmayan kıymetlerin düzeltmeye esas tutarlarının ait oldukları düzeltme katsayıları ile çarpılmasıdır.

Düzeltme işlemini yapabilmek için kullanılması zorunlu olan “Düzeltme Katsayısıönı belirlemek amacıyla; 31/12/2003 tarihli bilançoda yer alan parasal olmayan kıymetler için esas alınacak “Düzeltmeye Esas Tarihö aşağıdaki esaslara göre belirlenecektir. (9)

a) Alış bedeli ile değerlenen menkul kıymetler ve mali duran varlıklar için: Satın Alma Tarihi

b) İlk madde ve malzeme, ticari mallar, yarı mamul ve mamul stokların maliyetine dahil edilen unsurlar, yıllara sari inşaat ve onarım işlerinde maliyeti oluşturan unsurlar, gelecek aylara ve yıllara ait giderler, maddi duran varlıklar ve bu varlıkları oluşturan unsurlar, maddi olmayan duran varlıklar ve bu varlıkları oluşturan unsurlar, özel tükenmeye tabi varlıklar ve bu varlıkları oluşturan unsurlar, yıllara sari inşaat ve onarım hakedişleri ile haklar ve şerefiyeler, özel fonlar (sabit kıymet yenileme fonu gibi), kar yedekleri için: Defterlere Kayıt Tarihi

(Bunlara mahsuben verilen veya alınan parasal olmayan avanslar, ödeme veya tahsil tarihinden mahsup tarihine kadar düzeltilir),

c) Parasal olmayan alınan depozito ve teminatlar ile avanslar, nakit olarak ödenmiş sermaye, hisse senetleri ihraç primleri, hisse senedi iptal karları için: Tahsil Tarihi

d) Parasal olmayan verilen depozito ve teminatlar ile avanslar için: Ödeme Tarihi

e) Ayni sermaye olarak konulan kıymetler için: Mülkiyetin İntikal Ettiği Tarih

f) Kar yedekleri, geçmiş yıl karları ve net dönem karının sermayeye ilave edilmesi dolayısıyla artırılan sermaye için: Tescil Tarihi

g) Nakdi sermaye karşılığı alınan hisse senetleri için: Ödeme Tarihi

h) Ayni sermaye karşılığı alınan hisse senetleri için: Sermaye Olarak Konulan Kıymetlerin Mülkiyetinin İntikal Ettiği Tarih

ı) Temettü karşılığı alınan hisse senetleri için: İştirak Edilen Şirket Sermayesinin Tescil Tarihi

i) Parasal olmayan karşılıklar için: Bağlı Oldukları İktisadi Kıymet İçin Belirlenen Tarihler.

VII.2. Borsada İşlem Gören Hisse Senetleri

Borsada işlem gören hisse senetleri, bilanço günündeki borsa rayici ile dikkate alınacak ve bunlar için ayrıca düzeltme yapılmayacaktır.

VII.3. Toplulaştırılmış Yöntemlere Göre Düzeltme Katsayıları

Enflasyon düzeltmesinde mükellefler toplulaştırılmış yöntemleri tercih ediyorlarsa Maliye Bakanlığınca belirlenen ve tebliğ ekinde (EK:5) yer alan düzeltme katsayıları yerine, bu bölümde yer alan esaslara göre düzeltme işlemini gerçekleştireceklerdir.

Toplulaştırılmış yöntemler kullanılarak düzeltilebilecek parasal olmayan kıymetler, stoklarla sınırlıdır. Mükellefler stokların düzeltmeye esas tutarlarını, düzeltmede esas alınacak tarihlere bağlı kalmaksızın, dönem ortalama düzeltme katsayısı ile veya stok devir hızına göre bulunan düzeltme katsayısı ile çarpmak suretiyle düzeltme işlemini gerçekleştireceklerdir.

Vergi Usul Kanununun 5024 sayılı Kanunla değişik mükerrer 298 inci maddesinin (A) fıkrasının (5) ve (8) numaralı bentlerinin verdiği yetkiye istinaden Bakanlığımızca iki tür toplulaştırılmış yöntem belirlenmiştir:

1. Basit ortalama yöntemi

2. Stok devir hızı yöntemi

Mükellefler belirtilen bu yöntemlerden herhangi birini seçebileceklerdir.

VII.3.1. Basit Ortalama Yöntemi

Bu yöntemde düzeltme katsayısı, mali tabloların ait olduğu aya ilişkin fiyat endeksinin, bu endeks ile bir önceki geçici vergi döneminin sonundaki fiyat endeksi toplamının ikiye bölünmesi sonucu bulunan endekse bölünmesiyle elde edilen katsayı olarak hesaplanır ve düzeltmeye esas tutar olarak 31/12/2003 tarihli bilançoda yer alan stoklara ait değerler esas alınır.

1/1/1970 - 31/12/2003 dönemine ait Toptan Eşya Fiyatları Endeksleri tebliğ ekinde gösterilmiştir. (EK:6)

Örnek

Bilanço esasına göre defter tutan ve gelir vergisi mükellefi olan Bay (F) süper market işletmeciliği yapmaktadır. Bir hesap dönemi içinde çok çeşitli mal aktife girmekte ve çıkmaktadır.

31/12/2003 tarihli bilançoda stok olarak 10.250.000.000 TL. görünmektedir. Stokların içinde reel olmayan finansman maliyeti yoktur. Söz konusu stokların ayrımı ve deftere kayıt tarihi konusunda sıhhatli bilgiler bulunmamaktadır.

Bay (F), 31/12/2003 tarihli dönem sonu bilançosunu düzeltirken bilançoda görünen stokların düzeltmeye esas tarihlerini ve tutarlarını tespit etmekte zorlanmış bu nedenle stoklarını toplulaştırılmış yöntemlerden basit ortalama yöntemini tercih etmek suretiyle düzeltmeye karar vermiştir.

Bu yönteme göre düzeltilmiş stok değerleri aşağıdaki şekilde bulunacaktır.

|

|

|

Bilançonun ait olduğu aya ait fiyat endeksi (10) |

||

|

Dönem

Ortalama |

= |

|

||

|

|

|

Bilançonun ait olduğu |

+ |

Bilanço günü itibarıyla bir önceki |

|

|

|

aya ait fiyat endeksi |

geçici vergi döneminin sonundaki |

|

|

|

|

|

|

fiyat endeksi (11) |

|

|

|

|

||

|

|

|

2 |

||

|

|

|

|

|

|

|

Dönem Ortalama Düzeltme Katsayısı (A) |

= 7382,1 / [(7382,1 + 7173,3)/2] = 1,01435 |

|||

|

Düzeltmeye Esas tutar (B) |

= 10.250.000.000 TL . |

|||

|

Düzeltilmiş Tutar (A x B) |

= 10.397.037.500 TL.dır . |

|||

VII.3.2. Stok Devir Hızı Yöntemi

Toplulaştırılmış yöntemleri tercih eden tüm mükelleflerin stoklarını basit ortalama yöntemle düzeltmeleri halinde, özellikle stok devir hızı çok yüksek ya da çok düşük olan mükellefler için hata payı yüksek sonuçlar ortaya çıkabilecektir. Zira bu yöntemde tüm mükelleflerin bilançolarında görünen stokların bilanço günü itibarıyla bir önceki geçici vergi döneminin ortasında alındığı varsayılmakta ve düzeltme işlemi buna göre yapılmaktadır. Stok devir hızı yönteminde ise mükellefler; öncelikle stok devir hızını, sonrasında ortalama stokta kalma süresini hesaplayacaklar ve nihayetinde de 31/12/2003 tarihli bilançoda görünen stokların hangi aydan kaldığını bulacaklardır. Stokların hangi aydan kaldığı bulunduktan sonra yapılması gereken, düzeltmeye esas tarih itibarıyla düzeltme katsayısını bulmak ve bu katsayıyla 31/12/2003 tarihli bilançoda görünen stoklara ait tutarı çarpmaktır.

Örnek

Hesap dönemi takvim yılı olan, bilanço esasına göre defter tutan ve gelir vergisi mükellefi olan bay (G) süper market işletmeciliği yapmaktadır. Hesap dönemi içinde çok çeşitli mal aktife girmekte ve çıkmaktadır. Bay (G) 31/12/2003 tarihli dönem sonu bilançosunu düzeltirken bilançoda görünen stoklarını toplulaştırılmış yöntemlerden stok devir hızı yöntemini tercih etmek suretiyle düzeltmeye karar vermiştir.

Stoklara ilişkin veriler aşağıdaki gibidir.

31/12/2002 tarihinde toplam stok tutarı: 5.000.000.000 TL.

31/12/2003 tarihinde toplam stok tutarı: 6.000.000.000 TL.

2003 yılında satılan malların maliyeti: 30.000.000.000 TL.

*

Birinci adım stok devir hızını bulmaktır.

|

|

|

Dönem içinde satılan toplam mal maliyeti |

||

|

Stok Devir Hızı |

= |

|

||

|

|

|

(Dönem başı stok tutarı + Dönem sonu stok tutarı) / 2 |

||

|

|

|

|

|

|

|

|

= |

30.000.000.000 / [(5.000.000.000 + 6.000.000.000)] / 2 |

||

|

|

= |

5,45 |

|

|

* İkinci adım ortalama stokta kalma süresini ve dolayısıyla stokların aktife

hangi ayda girdiklerini bulmaktır.

|

|

|

Dönem gün sayısı |

|

Ortalama Stokta Kalma Süresi |

= |

|

|

|

|

Stok devir hızı |

|

|

|

|

|

|

= |

365 / 5,45 |

|

|

= |

67 gün |

31 Aralık 2003 tarihi itibarıyla işletmenin aktifinde görünen stoklar, ortalama 67 gün öncesinden yani Ekim ayından kalan stoklardır. Bu durumda stoklar, 2003 yılının Ekim ayına ait düzeltme katsayısı ile enflasyon düzeltmesine tabi tutulacaktır.

* Son adım 31/12/2003 tarihli bilançoda görünen stokların düzeltilmiş tutarlarını bulmaktır.

Ekim 2003 için düzeltme katsayısı 1,02339'dur.

Buna göre düzeltilmiş yıl sonu stok tutarı aşağıdaki şekilde hesaplanacaktır.

|

Düzeltilmiş Yıl Sonu Stokları |

= |

Düzeltmeye esas tutar x Düzeltme katsayısı |

|

|

= |

6.000.000.000 x 1,02339 |

|

|

= |

6.140.340.000 TL.dır. |

VIII. Birikmiş Amortismanların Düzeltilmesi

Tebliğ ekinde (EK:2) yer alan listede de belirtildiği üzere amortismana tabi iktisadi kıymetler için ayrılmış olan birikmiş amortismanlar parasal olmayan kıymet mahiyetindedir ve enflasyon düzeltmesine tabi tutulacaklardır. Ancak birikmiş amortismanlar için farklı bir düzeltme prosedürü öngörülmüştür.

Vergi Usul Kanununa 5024 sayılı Kanunla eklenen geçici 25 inci maddenin (d) bendinde, birikmiş amortismanların ait oldukları kıymetin bilanço tarihindeki değerinde düzeltme sonrasında ortaya çıkan artış oranı dikkate alınarak düzeltileceği belirtilmiştir.

Birikmiş amortismanların düzeltmeye esas tutarının tespitinde, Vergi Usul Kanununun 320 inci maddesinin son fıkrasına göre ayrılmış sayılan amortismanlar da fiilen ayrılmış kabul edilecektir.

Örnek

Hesap dönemi takvim yılı olan ve kurumlar vergisi mükellefiyeti bulunan (H) Limited Şirketi; Şubat 1995'de 1 milyon TL. na satın aldığı, her yıl amortismana tabi tuttuğu ve yeniden değerleme yaptığı binası için 31/12/2003 tarihli bilançosunda görünen birikmiş amortismanları aşağıdaki gibi düzeltecektir. (Amortisman oranının % 2 olduğu ve normal amortisman usulünün kullanıldığı varsayılmıştır)

Söz

konusu bina ile ilgili olarak 1995 – 2003 yılları için aşağıdaki gibi bir tablo

düzenlemek mümkündür.

|

|

Yeniden

|

|

Yeniden

|

|

Cari

yıl |

|

Birikmiş

|

|

|

|

|

|

|

|

|

|

|

1995 |

0,0 |

|

1.000.000 |

|

20.000 |

|

20.000,0 |

|

1996 |

72,8 |

|

1.728.000 |

|

20.000 |

|

54.560,0 |

|

1997 |

80,4 |

|

3.117.312 |

|

20.000 |

|

118.426,2 |

|

1998 |

77,8 |

|

5.542.581 |

|

20.000 |

|

230.561,9 |

|

1999 |

52,1 |

|

8.430.265 |

|

20.000 |

|

370.684,6 |

|

2000 |

56,0 |

|

13.151.214 |

|

20.000 |

|

598.267,9 |

|

2001 |

53,2 |

|

20.147.660 |

|

20.000 |

|

936.546,5 |

|

2002 |

59,0 |

|

32.034.779 |

|

20.000 |

|

1.509.109,0 |

|

2003 |

28,5 |

|

41.164.691 |

|

20.000 |

|

1.959.205,0 |

Buna göre (H) Limited Şirketinin 31/12/2003 tarihli bilançosunda söz konusu binanın değeri 41.164.691 TL., birikmiş amortismanı da 1.959.205 TL. olarak görünecektir.

31/12/2003 tarihli bilançoda görünen birikmiş amortismanların düzeltilmesi, aşağıdaki adımların gerçekleştirilmesi yoluyla yapılacaktır.

* Birinci adım amortismana tabi tutulmuş olan binanın 31/12/2003 tarihli bilançoda görünen değerini düzeltmektir. Bu da sırasıyla aşağıdaki adımların gerçekleştirilmesi ile olur.

1. Düzeltmeye esas tarih vasıtasıyla düzeltme katsayısı bulunur.

Bina aktife Şubat 1995'de girdiğine göre (Şubat 1995'e ait) düzeltme katsayısı 46,42830'dur.

2. Düzeltme katsayısının uygulanacağı düzeltmeye esas tutar bulunur.

Söz konusu bina için düzeltmeye esas tutar 1 milyon TL.dır.

3. Binanın düzeltilmiş değeri bulunur.

Düzeltilmiş Bina Değeri = 46,42830 x 1.000.000 = 46.428.300 TL.

* İkinci adım binanın değerinde düzeltme sonrasında ortaya çıkan artış oranını bulmaktır.

|

Artış Tutarı |

= |

46.428.300 - 41.164.691 |

= |

5.263.609 TL. |

|

Artış Oranı |

= |

(5.263.609 / 41.164.691 = ) % 12,78671 |

||

* Son adım söz konusu artış oranını 31/12/2003 tarihli bilançoda görünen birikmiş amortisman tutarına uygulamak ve düzeltilmiş birikmiş amortisman tutarını bulmaktır.

Düzeltilmiş Birik. Amort. Tutarı = 1.959.205 x 1,12786 = 2.209.709 TL.dır.

IX. Yapılacak Muhasebe Kayıtları

Enflasyon düzeltmeleri, ilgili kıymetlere ait fark hesaplarına ve enflasyon düzeltme hesabına kaydedilecektir.

Enflasyon fark hesapları, parasal olmayan kıymetlerin düzeltme işlemi sonrası değeri ile düzeltme öncesi değeri arasındaki farklarının kaydedildiği tali hesaplardır ve enflasyon düzeltme hesabı ile karşılıklı olarak çalışırlar.

Enflasyon düzeltme hesabı ise parasal olmayan kıymetlerin düzeltilmesi sonucu oluşan farkların kaydedildiği hesabı ifade eder. Parasal olmayan varlıkların enflasyon düzeltmesine tabi tutulması sonucu oluşan farklar bu hesabın alacağına, parasal olmayan kaynakların enflasyon düzeltmesine tabi tutulması sonucu oluşan farklar ise borcuna kaydedilir. Enflasyon düzeltme hesabının bakiyesi geçmiş yıl kar/zarar hesabına aktarılmak suretiyle hesap kapatılır.

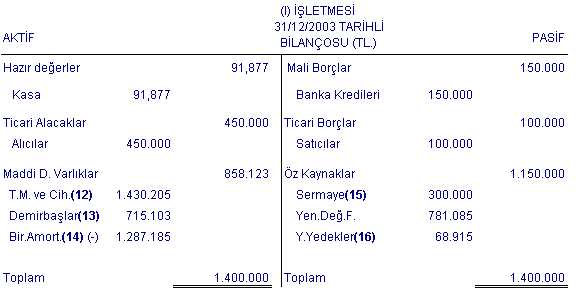

Örnek

Bilanço esasına göre

defter tutan ve hesap dönemi takvim yılı olan (I) işletmesinin 31/12/2003

tarihli dönem sonu bilançosunun aşağıdaki gibi olduğunu varsayalım.

Söz konusu bilançonun enflasyon düzeltmesi aşağıdaki adımların izlenmesi ile gerçekleştirilecektir.

1. Adım:

Mali tabloda yer alan kıymetlerden hangilerinin parasal olmayan kıymet olduğu tespit edilecektir. (17)

|

Parasal Kıymetler |

Parasal Olmayan Kıymetler |

|

Kasa |

Tesis, Makine ve Cihazlar |

|

Alıcılar |

Demirbaşlar |

|

Banka Kredileri |

Birikmiş Amortismanlar |

|

Satıcılar |

Sermaye |

|

|

Yasal Yedekler |

2. Adım:

Tespit edilmiş parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarları bulunacaktır.

|

Tesis, Makine ve Cihazlar: |

700.000 TL. |

|

Demirbaşlar: |

350.000 TL. |

|

Birikmiş Amortismanlar: |

1.287.185 TL. |

|

Sermaye: |

300.000 TL. |

|

Yasal Yedekler: |

68.915 TL. |

3. Adım:

Parasal olmayan kıymetlerin düzeltilmiş tutarları bulunacaktır.

Bu

kıymetlere ait düzeltme katsayıları aşağıdaki gibidir.

|

Tesis, Makine ve Cihazlar: |

2,12692 |

|

Demirbaşlar: |

2,67700 |

|

Sermaye: |

2,74754 |

|

Yasal Yedekler: |

1,49082 |

Düzeltme katsayılarının, ait oldukları kıymetin düzeltmeye esas tutarı ile

çarpılması suretiyle bulunan düzeltilmiş rakamlar da aşağıdaki gibi olacaktır.

|

Tesis, Makine ve Cihazlar: |

2,12692 |

x |

700.000 |

= |

1.488.844 |

|

Demirbaşlar: |

2,67700 |

x |

350.000 |

= |

936.950 |

|

Sermaye: |

2,74754 |

x |

300.000 |

= |

824.262 |

|

Yasal Yedekler: |

1,49082 |

x |

68.915 |

= |

102.740 |

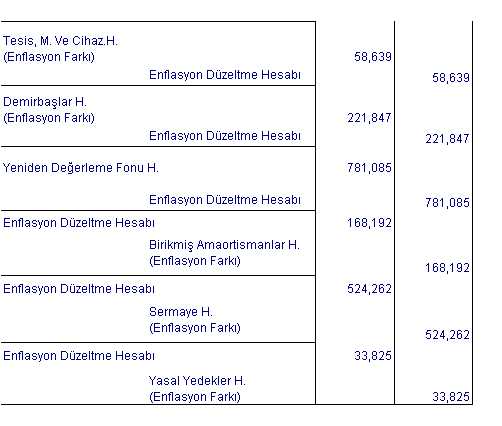

Birikmiş amortismanların düzeltilmesi ise aşağıdaki adımların gerçekleştirilmesi yoluyla yapılacaktır.

a) Makine İçin:

Makinenin değerinde düzeltme sonrasında ortaya çıkan artış oranı bulunur.

Artış Tutarı = 1.488.844 – 1.430.205 = 58.639 TL.

Artış Oranı = % 4,1

Söz konusu artış oranı 31/12/2003 tarihli bilançoda görünen birikmiş amortisman tutarına uygulanır ve düzeltilmiş birikmiş amortisman tutarı bulunur.

Düzeltilmiş Birikmiş Amortisman Tutarı = 858.123 x 1,041 = 893.306 TL.

b) Demirbaşlar İçin:

Demirbaşın değerinde düzeltme sonrasında ortaya çıkan artış oranı bulunur.

Artış Tutarı = 936.950 – 715.103 = 221.847 TL.

Artış Oranı = % 31

Söz konusu artış oranı 31/12/2003 tarihli bilançoda görünen birikmiş amortisman tutarına uygulanır ve düzeltilmiş birikmiş amortisman tutarı bulunur.

Düzeltilmiş Birikmiş Amortisman Tutarı = 429.062 x 1,31 = 562.071 TL.

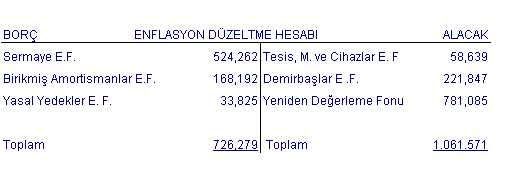

Buna göre düzeltme farkları şu şekilde gerçekleşmiş olacaktır.

|

Tesis, Makine ve Cihazlar için: |

1.488.844 - 1.430.205 |

= |

58.639 |

|

Demirbaşlar için: |

936.950 - 715.103 |

= |

221.847 |

|

Birikmiş Amortismanlar için: |

1.455.377 - 1.287.185 |

= |

168.192 |

|

Sermaye için: |

824.262 - 300.000 |

= |

524.262 |

|

Yasal Yedekler için: |

102.740 - 68.915 |

= |

33.825 |

Söz konusu bu farklara

ait yevmiye defteri kayıtları da aşağıdaki gibi olacaktır.

Bu kayıtlara göre

enflasyon düzeltme hesabının alacak kalanı (1.061.571 – 726.279 =) 335.292 TL.

olacaktır.

Söz konusu 335.292 TL.

lık alacak kalanı Geçmiş Yıllar Kar/Zarar Hesabına devredilerek kapatılacaktır.

(Söz konusu bu işlemlerin ayrıntıları tebliğin (XI.) bölümünde gösterilmiştir.)

4. Adım:

Son adım bilançonun

düzeltilmiş değerleriyle ifade edilmesidir. Yeni değerlerin bilançoda yer

alması ile düzeltilmiş bilanço denkliği aşağıdaki gibi oluşacaktır.

X. Yıllara Sari İnşaat Ve Onarma İşleri

Mükellefler, yıllara sari inşaat ve onarma işlerine ait maliyet ve hakedişlerine ilişkin düzeltmeleri, enflasyon düzeltme hesabı yerine yıllara sari inşaat enflasyon düzeltme hesabına kaydedeceklerdir.

Yıllara sari inşaat ve onarma işlerine ait maliyet ve istihkak tutarları ile ilgili olarak 31/12/2003 tarihinde oluşan düzeltme farkları işin bitiminde mali kar/zarar tutarının tespitinde dikkate alınmayacaktır.

XI. Geçmiş Yıl Kar Ve Zararları

2003 yılı hesap dönemine ait beyannamede yer alan indirilemeyen geçmiş yıl mali zararları ile cari dönem mali zararları matrahın tespitinde mukayyet değerleri ile dikkate alınacaktır.

31/12/2003 tarihli bilançonun düzeltilmiş aktif toplamından düzeltilmiş sermaye, düzeltilmiş hisse senetleri ihraç primleri ve düzeltilmiş hisse senedi iptal karları ile borç toplamının çıkarılması sonucu bulunan fark, geçmiş yıllar kar/zararı hesabında gösterilecektir. Bu şekilde tespit edilen geçmiş yıl karı vergiye tabi tutulmayacak, geçmiş yıl zararı ise zarar olarak kabul edilmeyecektir.

31/12/2003 tarihli bilançonun pasifinde öz sermaye kalemleri dışında parasal olmayan kalemler olduğu takdirde (parasal olmayan alınan avanslar, hakedişler ya da ertelenmiş gelirler gibi), geçmiş yıl kar/zararı hesabında düzeltilmiş aktif toplamından düzeltilmiş borç tutarı çıkarılırken varsa bu kalemlerin düzeltilmiş değerleriyle dikkate alınması gerekir.

Örnek

Bilanço esasına göre defter tutan ve hesap dönemi takvim yılı olan (K) işletmesinin 31/12/2003 tarihli bilançosunda öz sermaye kalemleri aşağıdaki başlıklar itibarıyla oluşmuştur.

|

Sermaye |

|

Hisse Senetleri İhraç Primleri |

|

Hisse Senedi İptal Karları |

|

Maddi Duran Varlık Yeniden Değerleme Artışları |

|

İştirakler Yeniden Değerleme Artışları |

|

Maliyet Artışları Fonu |

|

Yasal Yedekler |

|

Statü Yedekleri |

|

Olağanüstü Yedekler |

|

Özel Fonlar (Sabit Kıymet Yenileme Fonu) |

|

Geçmiş Yıl Zararları (-) |

|

Dönem Net Zararı (-) |

Vergi Usul Kanununa 5024 sayılı Kanunla eklenen geçici 25 inci maddenin (g) bendinde, 31/12/2003 tarihli bilançonun düzeltilmiş aktif toplamından düzeltilmiş sermaye, düzeltilmiş hisse senetleri ihraç primleri ve düzeltilmiş hisse senedi iptal karları ile borç toplamının çıkarılması sonucu bulunan farkın geçmiş yıllar kar/zararı hesabında gösterileceği ve bu şekilde tespit edilen geçmiş yıl karının vergiye tabi tutulmayacağı, geçmiş yıl zararının ise zarar olarak kabul edilmeyeceği ifade edilmiştir.

Bu nedenle, enflasyon düzeltmesi yapıldıktan sonra yukarıdaki öz sermaye kalemlerinden aşağıda sayılan kalemler bilançoda düzeltilmiş değerleriyle yer alacak, diğer kalemler ise sıfırlanacak, bir başka ifade ile düzeltilmiş bilançoda gösterilmeyecektir.

Sermaye

Hisse Senetleri İhraç Primleri

Hisse Senedi İptal Karları

Yasal Yedekler

Statü Yedekleri

Olağanüstü Yedekler

Özel Fonlar (Sabit Kıymet Yenileme Fonu)

Geçmiş yıl kar veya zararı da düzeltilmiş bilanço denkliğini sağlayacak şekilde öz kaynaklar içinde yer alacaktır.

XII. Pasif Kalemlere Ait Enflasyon Fark Hesabında Yer Alan Değerlerin Çekilişi

Parasal olmayan pasif kalemler arasında yer alan “avans ve depozitolar, hakedişler, kar yedekleri ve özel fonlar (sabit kıymet yenileme fonu gibi)ö hariç olmak üzere; pasif kalemlere ait enflasyon fark hesapları, herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin, bu dönemde vergiye tabi tutulacaktır. Ancak öz sermaye kalemlerine ait enflasyon fark hesapları, kurumlar vergisi mükelleflerince sermayeye ilave edilebilecek ve bu işlem kar dağıtımı sayılmayacaktır.

Tebliğ olunur.

(1) 30/12/2003 tarih ve 25332 sayılı Resmi Gazetede

yayımlanmıştır.

(2) Özel hesap dönemi tayin edilen mükellefler, tebliğin

ilerleyen bölümlerinde, bu bölümdeki tarih ve açıklamaları dikkate

alacaklardır.

(3) 2000 yılının Mart ayı için düzeltme katsayısı 3,28561

olup, maliyete eklenmiş reel olmayan finansman maliyeti bulunmadığı

varsayılmıştır.

(4) 27/1/1985 tarih ve 18648 sayılı Resmi Gazetede yayımlanmıştır.

(5) Borcun alındığı Şubat 2003 ayına ait TEFE: 7055,70

Borcun kapatıldığı Ağustos 2003 ayına ait TEFE: 7169,40

Borcun kullanıldığı döneme ait TEFE artış oranı: (7169,40 – 7055,70) / 7055,70

= 0,016

(6) Finansman maliyetinin oluştuğu hesap dönemine (2003) ait

TEFE: 7382,1

Finansman maliyetinin oluştuğu hesap döneminden bir önceki hesap dönemine ait

TEFE: 6478,8

TEFE artış oranı: (7382,1– 6478,8) / 6478,8 = 0,139

(7) Ocak 2003 için açıklanan yıllık ortalama ticari kredi faiz

oranı %50,35'dir.

(8) Oranın (1) den büyük çıkması halinde, toplam finansman

maliyetinin tamamının reel olduğu kabul edilecek ve oran (1) olarak

uygulanacaktır.

(9) 31/12/2003 tarihinden öncesine rastlayan (Kurumlar Vergisi

Kanununun 37 ve 38 inci maddeleri ile Gelir Vergisi Kanununun 81 inci

maddesinde belirtilen ve mukayyet değerleriyle yapılan) devir işlemleri

nedeniyle işletme aktifinde yer alan iktisadi kıymetlerin düzeltmeye esas

tarihi olarak devir tarihi değil söz konusu kıymetlerin devir yoluyla ortadan

kalkan işletmenin envanterine alındığı (bu tebliğin VII.1 numaralı kısmında

ayrıntıları gösterilen) tarihler esas alınır.

(10) Bilançonun ait olduğu 2003 yılının Aralık ayına ait TEFE

7382,1'dir.

(11) 2003 yılının Eylül ayına ait TEFE 7173,3'dür.

(12) Hesapta izlenen makine aktife Nisan 2001'de girmiş olup,

maliyet bedeli 700.000 TL.dır.

(13) Hesapta izlenen demirbaş aktife Şubat 2001'de girmiş

olup, maliyet bedeli 350.000 TL.dır.

(14) Makine teçhizat birikmiş amortismanı 858.123 TL.;

demirbaş birikmiş amortismanı 429.062 TL.dır.

(15) Ocak 2001'de konulmuştur.

(16) 31 Aralık 2001'de ayrılmıştır.

(17) Yeniden değerleme fonu, tebliğin (XI) inci bölümünde yer

alan esaslar dahilinde sıfırlanacağı için, parasal ve parasal olmayan kalemler

arasında zikredilmemiştir.

EK: 1

PARASAL KIYMETLER(1)

100 İşletmenin elinde bulunan ulusal paralar

101 Gerçek ve tüzel kişiler tarafından işletmeye verilmiş olup, henüz tahsil

için bankaya verilmemiş veya ciro edilmemiş olan çekler

102 İşletmece yurt içi ve yurt dışı banka ve benzeri finans kurumlarına

yatırılan ve çekilen mevduat

103 Bankalar ve özel finans kurumları üzerinden gerçekleştirilen çekler ve

ödeme emirleri

108 İşletmenin ihtiyacı için satın alınan posta, damga ve harç pulları ile

vadesi gelmiş kuponlar ve yoldaki paralar

111 Özel sektörce çıkarılan tahvil, senet ve bonolar(2)

112 Kamu kesimince çıkarılan tahvil, senet ve bonolar(3)

120 İşletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından

kaynaklanan senetsiz alacaklar

121 İşletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından

kaynaklanan senede bağlanmış alacaklar

122 Alacak senetleri için ayrılan reeskontlar

124 Finansal kiralamanın yapıldığı tarihte kiralama işlemlerinden doğan

alacaklar ile kira ödemelerinin bugünkü değeri arasındaki fark

126 İşletmece üçüncü kişilere karşı bir işin yapılmasının üstlenilmesi veya bir

sözleşmenin ya da diğer işlemlerin karşılığı olarak geri alınmak üzere verilen

depozito ve teminatlar(4)

128 Ödeme süresi geçmiş bu nedenle vadesi bir kaç defa uzatılmış veya protesto

edilmiş, yazı ile birden fazla istenmiş ya da dava veya icra safhasına

aktarılmış senetli ve senetsiz şüpheli ticari alacaklar

131 İşletmenin esas faaliyet konusu dışındaki işlemler dolayısı ile (ödünç

verme ve benzer nedenlerle ortaya çıkan) ortaklarından olan alacakları

132 İşletmenin esas faaliyet konusu dışındaki işlemler dolayısı ile (ödünç

verme ve benzer nedenlerle ortaya çıkan) iştiraklerinden olan alacakları

133 İşletmenin esas faaliyet konusu dışındaki işlemler dolayısı ile (ödünç

verme ve benzer nedenlerle ortaya çıkan) bağlı ortaklıklarından olan alacakları

135 İşletmeye dahil olan personel ve işçilerden olan alacaklar

137 Alacak senetleri için ayrılan reeskontlar

138 Ödeme süresi geçmiş bu nedenle vadesi bir kaç defa uzatılmış veya protesto

edilmiş, yazı ile birden fazla istenmiş ya da dava veya icra safhasına

aktarılmış senetli ve senetsiz şüpheli diğer alacaklar

179 Taşeronlara verilen avanslar(5)

181 Üçüncü kişilerden tahsili ya da bunlar hesabına kesin borç kaydı hesap

döneminden sonra yapılacak gelirlerin, içinde bulunan dönemde tahakkuk eden

kısımları

190 Devreden katma değer vergisi

191 İndirilecek katma değer vergisi

192 Teşvikli yatırım mallarının ithalinde ödenmesi gerektiği halde ödenmeyip,

fiilen indirilmesinin mümkün olacağı tarihe kadar ertelenen katma değer vergisi

193 Mevzuat gereğince peşin ödenen gelir, kurumlar ve diğer vergiler ile fonlar

195 İşletme adına mal ve hizmet satın alacak, işletme adına bir kısım gider ve

ödemeleri yapacak personel ve personel dışındaki kişilere verilen avanslar

196 Personele maaş, ücret ve yolluklarına mahsuben önceden ödenen diğer

avanslar

197 Tesellüm sırasında veya sayımlar sonucunda tespit edilen noksanlar

220 İşletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından

kaynaklanan senetsiz alacaklar

221 Her türlü senetli alacaklar

222 Senetli alacakların tasarruf değeriyle değerlenmesini sağlamak amacı ile

alacak senetleri için ayrılan reeskontlar

224 Finansal kiralamanın yapıldığı tarihte kiralama işlemlerinden doğan

alacaklar ile kira ödemelerinin bugünkü değeri arasındaki fark

226 Üçüncü kişilere karşı bir işin yapılmasının üstlenilmesi ve bir akdin

karşılığı olarak, geri alınmak üzere verilen, bir yıldan uzun süreli depozito

ve teminatlar(6)

231 Esas faaliyet konusu dışındaki işlemler dolayısı ile (ödünç verme ve benzer

nedenlerle ortaya çıkan) ortaklardan olan alacaklar

232 Esas faaliyet konusu dışındaki işlemler dolayısı ile (ödünç verme ve benzer

nedenlerle ortaya çıkan) iştiraklerden olan alacaklar

233 Esas faaliyet konusu dışındaki işlemler dolayısı ile (ödünç verme ve benzer

nedenlerle ortaya çıkan) bağlı ortaklıklardan olan alacaklar

235 İşletme topluluğuna dahil olan personelden alacaklar

237 Diğer alacaklar grubundaki senetli alacakların değerlenmesini sağlamak

amacı ile alacak senetleri için ayrılan reeskontlar

243 İştiraklerle ilgili sermaye taahhütleri(7)

246 Bağlı ortaklıklarla ilgili sermaye taahhütleri(8)

269 Maddi olmayan duran varlıklarla ilgili olarak gerek yurt içi, gerekse yurt

dışındaki kişi ve kuruluşlara verilen avanslar(9)

279 Özel tükenmeye tabi varlıklar için verilen avanslar(10)

281 Üçüncü kişilerden tahsili ya da bunlar hesabına kesin borç kaydı bir yıl

veya daha sonraki yıllarda yapılacak gelirlerin içinde bulunulan dönemde

tahakkuk eden kısımları

291 Satın alınan veya imal edilen, amortismana tabi iktisadi kıymetlerle ilgili

bir yıldan daha uzun sürede indirilebilecek nitelikteki katma değer vergisi

292 Ertelenen, iadesi gereken, tahsil edilen ve çeşitli şekillerde ortaya çıkan

diğer katma değer vergisi

295 Peşin ödenen vergiler ve fonlar

300 Banka ve diğer finans kuruluşlarından sağlanan krediler

301 Kiracıların finansal kiralama yapanlara olan ve vadesi 1 yılı geçmeyen

borçları

303 Vadelerine bir yıldan fazla süre bulunmakla birlikte uzun vadeli

kredilerin, bilanço tarihinden itibaren bir yıl içinde ödenecek anapara

taksitleri ile bunların tahakkuk ettiği halde henüz ödenmeyen faizleri

304 Bilanço tarihinden itibaren bir yıl içinde ödenecek tahvil anapara

taksitleri ile tahakkuk edip de henüz ödenmeyen faizleri

305 Tedavüldeki finansman bonoları ve banka bonoları gibi kısa vadeli para ve

sermaye piyasası araçları karşılığında sağlanan fonlar

308 Nominal değerinin altında ihraç edilen tahvil, senet vs. diğer menkul

kıymetlerin nominal değeri ile satış fiyatı arasındaki farkın gelecek döneme

ait olan kısmı

320 İşletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımlarından

kaynaklanan senetsiz borçları

321 İşletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımlarından

kaynaklanan senede bağlanmış ticari borçları

322 Bilanço gününde, senetli borçların tasarruf değeri ile değerlemesini

sağlamak üzere borç senetleri için ayrılan reeskontlar

326 Üçüncü kişilerin belli bir işi yapmalarını, aldıkları bir değeri geri

vermelerini sağlamak amacıyla ve belli sözleşmeler nedeniyle gerçekleşecek bir

alacağın karşılığı olarak alınan depozito ve teminatlar(11)

331 İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla ortaklarına

olan borçları

332 İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla

iştiraklerine olan borçları

333 İşletmenin sermaye taahhüdünden borçları hariç olmak üzere faaliyet konusu

dışındaki işlemleri dolayısıyla bağlı ortaklarına olan borçları

335 İşletmenin personeline olan çeşitli borçları

337 Bilanço gününde, diğer borçlar grubundaki senetli borçların değerlemesini

sağlamak amacı ile borç senetleri için ayrılan reeskontlar

360 İşletmenin ekonomik faaliyetlerde bulunmasının sonucu ilgili mali mevzuat

uyarınca mükellef veya sorumlu sıfatıyla işletmenin kendisine, personeline ve

üçüncü kişilere ilişkin olarak ödenmesi gereken vergi, resim, harç ve fonlar

361 İşletmenin, personelin hakedişlerinden sosyal güvenlik mevzuatı hükümlerine

göre kesintiye tabi tutmakla yükümlü bulunduğu, personele ait emeklilik

keseneği ve sigorta primleri ile bunlara ilişkin işveren katılma payları gibi

işverence sosyal güvenlik kuruluşlarına ödenecek kesintiler

368 Kanuni süresi içerisinde ödenmeyen vergi ve yükümlülükler

371 Mevzuat gereğince peşin ödenen gelir ve kurumlar vergisi ile diğer

yükümlülükler

381 Gelecek aylarda ödemesi yapılacak belgeye dayalı gider tahakkukları

391 Teslim edilen mal veya ifa edilen hizmetler üzerinden hesaplanan katma

değer vergisi ile işlemi gerçekleşmeyen ya da işlemden vazgeçilen mal ve

hizmetlere ilişkin katma değer vergisi

392 Teşviki yatırım mallarının ithalinden doğan ve ertelenen katma değer

vergisi ve ihraç kaydıyla satış nedeniyle ertelenen ve terkin edilecek katma

değer vergisi

393 Merkez ve şubeler cari hesabı

397 Sayımlar sonunda tespit edilen kasa, stok ve maddi duran varlıklardaki

fazlalar

400 Banka ve diğer finans kuruluşlarından alınan uzun vadeli krediler

401 Kiracıların finansal kiralama yapanlara olan ve vadesi 1 yılı aşan borçları

405 İşletme tarafından çıkarılmış bulunan ve vadesi bir yılı aşan tahviller

407 İşletmece çıkarılmış katılma intifa senedi dışındaki vadeleri bir yıldan

uzun olan diğer menkul değerler

408 Nominal değerinin altında ihraç edilen tahvil, senet ve diğer menkul

kıymetlerin nominal değerleri ile satış fiyatı arasındaki farkın gelecek

yıllara ait olan kısmı

420 İşletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımlarından

kaynaklanan vadelerine bir yıldan fazla süre bulunan senetsiz borçlar

421 İşletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımlarından

kaynaklanan vadelerine bir yıldan fazla süre bulunan senetli borçlar

422 Bilanço gününde, senetli borçların tasarruf değeriyle değerlenmesini

sağlamak üzere, borç senetleri için ayrılan reeskontlar

426 Alınan Depozito ve Teminatlar hesabında alış amaçları belirtilen depozito

ve teminatların vadeleri bir yıldan fazla olan kısımları(12)

431 İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla ortaklarına

olan vadeleri bir yıldan fazla süreli borçları

432 İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla

iştiraklerine olan vadeleri bir yıldan fazla süreli borçları

433 İşletmenin sermaye taahhüdünden borçları hariç olmak üzere faaliyet konusu

dışındaki işlemleri dolayısıyla bağlı ortaklıklarına vadeleri bir yıldan fazla

süreli olan borçları

437 Bilanço gününde, uzun vadeli diğer borçlar grubunda yer alan senetli

borçların değerlenmesini sağlamak amacı ile borç senetleri için ayrılan reeskontlar

438 Kamuya olan vergi ve benzeri borçlardan vadesinde ödenmeyip ertelenmiş veya

taksite bağlanmış olup bir yıldan daha uzun bir sürede ödenecek olan borçlar

481 Gelecek yıllarda ödenmesi yapılacak ve kesinlikle belgeye dayalı gider

tahakkukları

492 Teşvikli yatırım mallarının ithalinde ödenmesi gerektiği halde ödenmeyip,

fiilen indirilmesinin mümkün olacağı tarihe kadar ertelenen katma değer vergisi

ile imalatçı teşebbüsler tarafından imal ettikleri mallardan ihraç edilmek

kaydı ile ihracatçılara yapılan teslimler nedeniyle hesaplanan ve düzenlenen

fatura ve fatura yerine geçen belgelerde mevzuat gereği ihracatçılardan tahsil

edilmeyen ve tamamının indirim konusu yapılmaması nedeniyle gelecek bilanço

devrelerine kadar tecil olunan katma değer vergisi

493 İşletmeye ait tesislerden yararlanmak amacıyla üçüncü kişilerin, tesis

bedellerine katılma payları

(1) Listede yer alan iktisadi kıymetler, uygulayıcılar için kolaylık sağlamak

üzere, "Tek Düzen Hesap Planı"nında izlendikleri hesap kodları ile

gösterilmiştir. Bu listede yer almayan iktisadi kıymetler mahiyet itibariyle

listedeki kendilerine en yakın iktisadi kıymet gibi işleme tabi tutulurlar. (2)

Bu kıymetler, Vergi Usul Kanunu'nun 279 uncu maddesi kapsamında alış bedeli ile

değerlenmeleri halinde, değerlendikleri tarihten itibaren "parasal olmayan

kıymet" olarak addolunur. (3) Bu kıymetler, Vergi Usul Kanunu'nun 279 uncu

maddesi kapsamında alış bedeli ile değerlenmeleri halinde, değerlendikleri

tarihten itibaren "parasal olmayan kıymet" olarak addolunur. (4) Geri

alınmak üzere verilen depozito ve teminatların parasal olmayan bir mahiyet

taşıması durumunda, söz konusu verilen depozito ve teminatlar "parasal

olmayan kıymet" olarak addolunur. (5) Verilen avans, parasal olmayan bir

mahiyet taşıyor ise "parasal olmayan kıymet" olarak addolunur. (6)

Geri alınmak üzere verilen depozito ve teminatların parasal olmayan bir mahiyet

taşıması durumunda, söz konusu verilen depozito ve teminatlar "parasal

olmayan kıymet" olarak addolunur. (7) Sermaye taahhüdünün ortaklık hakkı

elde etmek için yapılan ödeme karşılığında hisse senedi alınmamış bir iştirak

için yapılmış olması halinde bu kıymetler "parasal kıymet" addolunur.

(8) Sermaye taahhüdünün ortaklık hakkı elde etmek için yapılan ödeme

karşılığında hisse senedi alınmamış bir iştirak için yapılmış olması halinde bu

kıymetler "parasal kıymet" addolunur. (9) Verilen avans, parasal

olmayan bir mahiyet taşıyor ise "parasal olmayan kıymet" olarak

addolunur. (10) Verilen avans, parasal olmayan bir mahiyet taşıyor ise "parasal

olmayan kıymet" olarak addolunur. (11) Geri verilmek üzere alınan depozito

ve teminatların parasal olmayan bir mahiyet taşıması durumunda, söz konusu

alınan depozito ve teminatlar "parasal olmayan kıymet" olarak

addolunur. (12) Geri verilmek üzere alınan depozito ve teminatların parasal

olmayan bir mahiyet taşıması durumunda, söz konusu alınan depozito ve

teminatlar "parasal olmayan kıymet" olarak addolunur.

EK: 2

PARASAL OLMAYAN KIYMETLER(1)

110 Geçici olarak elde tutulan hisse senetleri

150 Üretimde veya diğer faaliyetlerde kullanılmak üzere işletmede bulundurulan

hammadde ve malzemeler

151 Henüz tam mamul haline gelmemiş ancak direkt ilk madde ve malzeme ile

direkt işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim

aşamasındaki mamuller

152 Üretim çalışmaları sonunda elde edilen ve satışa hazır hale gelmiş bulunan

mamuller

153 Herhangi bir değişikliğe tabi tutulmadan satmak amacı ile işletmeye alınan

ticari mallar

157 Diğer stok kalemlerinin hiç birinin kapsamına alınmayan ürün, artık ve

hurdalar

159 Yurt içinden ya da yurt dışından satın almak üzere siparişe bağlanan

stoklarla ilgili olarak verilen avanslar(2)

170 Hakediş maliyetleri

180 Peşin ödenen ve cari dönem içinde ilgili gider hesaplarına kaydedilmemesi

gereken, gelecek döneme ait giderler

240 İştiraklerdeki sermaye payları hesabında aranan asgari yüzdeleri taşımadığı

için iştirakler hesabında izlenemeyen, ancak uzun vadede elde tutulması

amaçlanan hisse senetleri ile hisse senetleri dışında kalan ve uzun vadeli

amaçlarla veya yasal zorunluluklarla veya paraya dönüşme niteliği kaybolduğu

için elde tutulan menkul kıymetler

242 İşletmenin, doğrudan veya dolaylı olarak diğer şirketlerin yönetimine ve

ortaklık politikalarının belirlenmesine katılmak üzere edindiği hisse senetleri

veya ortaklık payları

245 İşletmenin doğrudan veya dolaylı olarak yüzde 50 oranından fazla sermaye ya

da oy hakkına veya en az bu oranda yönetim çoğunluğunu seçme hakkına sahip

olduğu iştiraklerin sermaye payları

250 İşletmeye ait her türlü arazi ve arsalar

251 Herhangi bir işin gerçekleşmesini sağlamak veya kolaylaştırmak için,

yeraltında veya yerüstünde inşa edilmiş yeraltı ve yerüstü düzenleri

252 Her türlü binalar ve mütemmim cüzleri

253 Üretimde kullanılan her türlü makine, tesis ve cihazlar

254 İşletme faaliyetlerinde kullanılan tüm taşıtlar

255 İşletme faaliyetlerinin yürütülmesinde kullanılan her türlü büro makine ve

cihazları ile döşeme, masa, koltuk, dolap, mobilya gibi maddi duran varlıklar

257 Maddi duran varlıklar içinde yer alan amortismana tabi iktisadi kıymetler

için ayrılmış olan amortismanlar

258 Yapımı süren ve tamamlandığında ilgili maddi duran varlık hesabına

aktarılacak olan, her türlü madde ve malzeme ile işçilik ve genel giderlerle

ilgili harcamaların yapıldığı yatırımlar

259 Yurt içinden veya yurt dışından satın alınmak üzere sipariş edilen maddi

duran varlıklarla ilgili olarak verilen avanslar(3)

260 İmtiyaz, patent, lisans, ticari marka ve unvan gibi bir bedel ödenerek elde

edilen bazı hukuki tasarruflar ile kamu otoritelerinin belirli alanlarda

tanıdığı kullanma, yararlanma gibi yetkiler dolayısıyla yapılan harcamalar

261 Bir işletme devralınırken katlanılan maliyet ile söz konusu işletmenin

rayiç bedelle hesaplanan net varlıklarının değeri arasındaki olumlu fark olan

peştamallıklar

262 İşletmenin kurulması, yeni bir şubenin açılması, işlerin sürekli olarak

genişletilmesi için yapılan ve karşılığında maddi bir değer elde edilmeyen ve

aktifleştirilmiş olan giderler

263 Yeni ürün ve teknolojiler oluşturulması, mevcutların geliştirilmesi ve

benzeri amaçlarla yapılan ve aktifleştirilmiş olan giderler

264 Kiralanan gayrimenkullerin geliştirilmesi veya ekonomik değerinin sürekli

olarak artırılması amacıyla yapılan özel maliyet bedelleri

268 Maddi olmayan duran varlıklar içinde amortismana tabi iktisadi kıymetler

için ayrılmış olan amortismanlar

271 Arama amacı ile yapılan işlerle ilgili arama giderleri

272 Açık işletmelerde, maden üstündeki örtüyü kaldırmak veya yeraltındaki maden

yataklarına girmek, bu yatakla yerüstü arasında genel kütlenin tüketilmesine

kadar sürekli bir bağlantı kurmak ve maden yataklarını üretime elverişli

parçalara bölmek, gerek insanların gerekse araçların gidip gelme ve

havalandırılmalarını ve cevherin taşınmasını sağlamak amacıyla açılacak olan

düşey, yatay ve eğilimli yol, mecra ve benzeri faaliyetlerin gerektirdiği

giderlerle; petrol işlemlerinden kuyu açma, temizleme, derinleştirme, bitirme

veya bu işlemlere hazırlık için yapılan işçilik, yakıt, tamir ve bakım,

nakliye, ikmal, malzeme vb. hazırlık ve geliştirme giderleri

278 Özel tükenmeye tabi varlıklar grubuna giren kalemler için ayrılan tükenme

payları

280 Peşin ödenen ve cari dönem içinde ilgili gider hesaplarına kaydedilmesi

gereken gelecek yıllara ait giderler

294 Çeşitli nedenlerle işletmede kullanılma ve satış olanaklarını yitiren ve

elden çıkarılacak stoklar ve duran varlıklar

302 Finansal kiralamanın yapıldığı tarihte kiralama işlemlerinden doğan borçlar

ile kiralanan varlığa ilişkin kira ödemelerinin bugünkü değeri arasındaki fark

340 İşletmenin satış amacıyla gelecekte yapacağı mal ve hizmet teslimleri ile

ilgili olarak peşin tahsil edilen sipariş avansları(4)

350 Yıllara yaygın taahhüt işleri yapan işletmelerin üstlendikleri işlerden,

gerçekleştirdikleri kısım karşısında aldıkları hakedişler

380 Gelecek bilanço dönemlerine ait peşin tahsil olunan gelirlerin bir yıldan

kısa süreye ait kısımları

402 Finansal kiralamanın yapıldığı tarihte kiralama işlemlerinden doğan ve

vadesi bir yılı aşan borçlar ile kiralanan varlığa ilişkin kira ödemelerinin

bugünkü değeri arasındaki fark

440 İşletmenin satış sözleşmesine dayanarak mal ve hizmetin tesliminden önce

tahsil ettiği bir yılı aşan avanslar(5)

480 Gelecek bilanço dönemlerine ait peşin tahsil olunan gelirlerin bir yıldan

uzun süreye ait kısımları

(1) Listede yer alan

iktisadi kıymetler, uygulayıcılar için kolaylık sağlamak üzere, "Tek Düzen

Hesap Planı"nında izlendikleri hesap kodları ile

gösterilmiştir. Bu listede yer almayan iktisadi kıymetler mahiyet itibariylel

istedeki kendilerine en yakın iktisadi kıymet gibi işleme tabi tutulurlar.

(2) Verilen avans, parasal olmayan bir mahiyet taşıyor ise "parasal

olmayan kıymet" olarak addolunur. (3) Verilen avans, parasal olmayan bir

mahiyet taşıyor ise "parasal olmayan kıymet" olarak addolunur. (4)

Verilen avans, parasal olmayan bir mahiyet taşıyor ise "parasal olmayan

kıymet" olarak addolunur. (5) Verilen avans, parasal olmayan bir mahiyet

taşıyor ise "parasal olmayan kıymet" olarak addolunur.

EK: 3

REEL OLMAYAN FİNANSMAN MALİYETİ İHTİVA EDEBİLEN İKTİSADİ KIYMETLER

150 Üretimde veya diğer faaliyetlerde kullanılmak üzere işletmede bulundurulan

hammadde ve malzemeler

151 Henüz tam mamul haline gelmemiş ancak direkt ilk madde ve malzeme ile

direkt işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim

aşamasındaki mamuller

152 Üretim çalışmaları sonunda elde edilen ve satışa hazır hale gelmiş bulunan

mamuller

153 Herhangi bir değişikliğe tabi tutulmadan satmak amacı ile işletmeye alınan

ticari mallar

157 Diğer stok kalemlerinin hiç birinin kapsamına alınmayan ürün, artık ve

hurdalar

240 İştiraklerdeki sermaye payları hesabında aranan asgari yüzdeleri taşımadığı

için iştirakler hesabında izlenemeyen, ancak uzun vadede elde tutulması

amaçlanan hisse senetleri ile hisse senetleri dışında kalan ve uzun vadeli

amaçlarla veya yasal zorunluluklarla veya paraya dönüşme niteliği kaybolduğu

için elde tutulan menkul kıymetler

242 İşletmenin, doğrudan veya dolaylı olarak diğer şirketlerin yönetimine ve

ortaklık politikalarının belirlenmesine katılmak üzere edindiği hisse senetleri

veya ortaklık payları

245 İşletmenin doğrudan veya dolaylı olarak yüzde 50 oranından fazla sermaye ya

da oy hakkına veya en az bu oranda yönetim çoğunluğunu seçme hakkına sahip

olduğu iştiraklerin sermaye payları

250 İşletmeye ait her türlü arazi ve arsalar

251 Herhangi bir işin gerçekleşmesini sağlamak veya kolaylaştırmak için,

yeraltında veya yerüstünde inşa edilmiş yeraltı ve yerüstü düzenleri

252 Her türlü binalar ve mütemmim cüzüleri

253 Üretimde kullanılan her türlü makine, tesis ve cihazlar

254 İşletme faaliyetlerinde kullanılan tüm taşıtlar

255 İşletme faaliyetlerinin yürütülmesinde kullanılan her türlü büro makine ve

cihazları ile döşeme, masa, koltuk, dolap, mobilya gibi maddi duran varlıklar

258 Yapımı süren ve tamamlandığında ilgili maddi duran varlık hesabına

aktarılacak olan, her türlü madde ve malzeme ile işçilik ve genel giderlerle

ilgili harcamaların yapıldığı yatırımlar

271 Arama amacı ile yapılan işlerle ilgili arama giderleri

272 Açık işletmelerde, maden üstündeki örtüyü kaldırmak veya yeraltındaki maden

yataklarına girmek, bu yatakla yerüstü arasında genel kütlenin tüketilmesine

kadar sürekli bir bağlantı kurmak ve maden yataklarını üretime elverişli

parçalara bölmek, gerek insanların gerekse araçların gidip gelme ve

havalandırılmalarını ve cevherin taşınmasını sağlamak amacıyla açılacak olan

düşey, yatay ve eğilimli yol, mecra ve benzeri faaliyetlerin gerektirdiği

giderlerle; petrol işlemlerinden kuyu açma, temizleme, derinleştirme, bitirme

veya bu işlemlere hazırlık için yapılan işçilik, yakıt, tamir ve bakım,

nakliye, ikmal, malzeme vb. hazırlık ve geliştirme giderleri

EK: 4

ORTALAMA TİCARİ KREDİ FAİZ ORANLARI

Aşağıdaki Tablo İkiye Bölünmüştür.

|

|

OCAK |

ŞUBAT |

MART |

NİSAN |

MAYIS |

HAZİRAN |

|

1970 |

10,50 |

10,50 |

10,50 |

10,50 |

10,50 |

10,50 |

|

1971 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

|

1972 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

|

1973 |

11,50 |

11,50 |

10,50 |

10,50 |

10,50 |

10,50 |

|

1974 |

10,50 |

10,50 |

10,50 |

10,50 |

10,50 |

10,50 |

|

1975 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

|

1976 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

|

1977 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

|

1978 |

11,50 |

11,50 |

11,50 |

16,00 |

16,00 |

16,00 |

|

1979 |

16,00 |

16,00 |

16,00 |

16,00 |

19,00 |

19,00 |

|

1980 |

19,00 |

19,00 |

21,00 |

21,00 |

21,00 |

21,00 |

|

1981 |

31,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

|

1982 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

|

1983 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

|

1984 |

54,00 |

54,00 |

54,00 |

54,00 |

54,00 |

56,00 |

|

1985 |

62,00 |

62,00 |

62,00 |

62,00 |

62,00 |

62,00 |

|

1986 |

59,50 |

59,50 |

57,50 |

57,50 |

57,50 |

57,50 |

|

1987 |

57,50 |

57,50 |

57,50 |

57,50 |

57,50 |

57,50 |

|

1988 |

60,00 |

67,00 |

67,00 |

67,00 |

70,00 |

70,00 |

|

1989 |

79,00 |

79,00 |

79,00 |

79,00 |

79,00 |

79,00 |

|

1990 |

72,00 |

70,90 |

70,70 |

70,70 |

71,20 |

71,20 |

|

1991 |

73,00 |

74,50 |

77,50 |

82,20 |

84,10 |

84,40 |

|

1992 |

85,00 |

84,20 |

84,40 |

85,20 |

85,30 |

85,00 |

|

1993 |

84,90 |

84,00 |

84,30 |

83,40 |

83,40 |

83,10 |

|

1994 |

90,80 |

118,10 |

165,80 |

219,30 |

205,40 |

183,70 |

|

1995 |

133,30 |

128,00 |

122,10 |

119,50 |

116,00 |

114,00 |

|

1996 |

119,00 |

115,90 |

113,80 |

111,10 |

110,60 |

107,80 |

|

1997 |

100,70 |

97,30 |

98,80 |

98,00 |

98,40 |

98,10 |

|

1998 |

105,70 |

105,30 |

104,40 |

104,70 |

104,30 |

102,20 |

|

1999 |

115,60 |

115,60 |

113,30 |

112,50 |

114,10 |

114,00 |

|

2000 |

82,80 |

80,90 |

59,20 |

55,40 |

54,20 |

56,32 |

|

2001 |

82,46 |

150,35 |

102,55 |

114,49 |

95,87 |

78,41 |

|

2002 |

70,47 |

69,81 |

67,54 |

65,56 |

60,00 |

60,23 |

|

2003 |

50,35 |

49,98 |

51,92 |

51,58 |

51,33 |

46,19 |

|

|

TEMMUZ |

AĞUSTOS |

EYLÜL |

EKİM |

KASIM |

ARALIK |

|

1970 |

10,50 |

10,50 |

11,50 |

11,50 |

11,50 |

11,50 |

|

1971 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

|

1972 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

|

1973 |

10,50 |

10,50 |

10,50 |

10,50 |

10,50 |

10,50 |

|

1974 |

10,50 |

10,50 |

10,50 |

11,50 |

11,50 |

11,50 |

|

1975 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

|

1976 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

|

1977 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

11,50 |

|

1978 |

16,00 |

16,00 |

16,00 |

16,00 |

16,00 |

16,00 |

|

1979 |

19,00 |

19,00 |

19,00 |

19,00 |

19,00 |

19,00 |

|

1980 |

31,00 |

31,00 |

31,00 |

31,00 |

31,00 |

31,00 |

|

1981 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

|

1982 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

|

1983 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

|

1984 |

56,00 |

56,00 |

57,50 |

57,50 |

58,50 |

62,00 |

|

1985 |

59,50 |

59,50 |

59,50 |

59,50 |

59,50 |

59,50 |

|

1986 |

57,50 |

57,50 |

57,50 |

57,50 |

57,50 |

57,50 |

|

1987 |

60,00 |

60,00 |

60,00 |

60,00 |

60,00 |

60,00 |

|

1988 |

70,00 |

70,00 |

70,00 |

79,00 |

79,00 |

79,00 |

|

1989 |

79,00 |

79,00 |

76,50 |

74,20 |

75,90 |

72,20 |

|

1990 |

71,20 |

71,20 |

72,20 |

71,50 |

71,30 |

72,20 |

|

1991 |

84,70 |

85,00 |

84,70 |

85,00 |

86,80 |

84,90 |

|

1992 |

84,90 |

85,00 |

84,90 |

85,30 |

84,90 |

85,00 |

|

1993 |

84,20 |

84,20 |

84,20 |

84,20 |

84,80 |

85,40 |

|

1994 |

155,80 |

149,00 |